根据国家税务政策,高校原社会服务收入项目应税税种由“营业税”改为“增值税”,目前学校可开具的发票有增值税普通发票和增值税专用发票两种,现将“营改增”后社会服务收入项目的相关账务处理意见通知如下:

1、开具增值税普通发票的技术开发项目收入,合同有效期内开具的技术开发项目发票,经合同认证后可享受增值税免税政策,到款金额即为项目收入,缴纳的印花税等税费计入项目支出。

因到国税部门办理免税手续的需要,计划财务处开具此种发票的时间确定为每个月的25号之前。

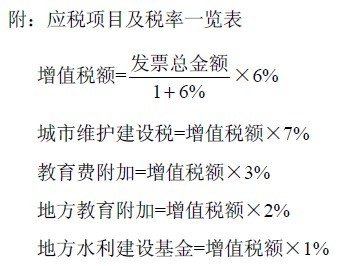

2、开具增值税专用发票的项目收入,不享受免税政策,享受销项税额与进项税额抵扣政策。到款金额扣除应缴增值税---销项税额后余额计入项目收入(增加指标),缴纳的附加税部分计入项目支出;项目进行过程中,购进货物或者接受加工修理修配劳务和应税服务而支付的款项,应签定书面合同,取得增值税专用发票。报销时,按增值税专用发票上注明的增值税额予以从销项税额中抵扣,付款金额扣除进项税额后的余额计入项目支出(减少指标)。

3、单个项目的进项税额超过销项税额的部分计入项目支出。

4、本通知未尽事宜,按国家“营改增”的税收政策执行。

特此通知。

计划财务处

2013.09.30